Aquí estamos, una semana después de la elección, y parece el año 2000 nuevamente, con un proceso largo y prolongado hasta que haya una certificación final de esta elección.

En ese entonces, tomó un cinco semanas completas para que se desarrolle todo el proceso legal. Con suerte, al final de este proceso, todos podremos aceptar el resultado final y avanzar juntos como país.

¡Al menos ahora tenemos las redes sociales para ayudarnos con toda la curación! (Eso fue una broma, en caso de que no lo tuvieras claro).

Pero realmente, este es un buen momento para mantenerse alejado de las redes sociales y tener la mente clara para lo que USTED está llamado a hacer, tanto vocacionalmente como en su vida personal.

No importa lo que suceda en el Congreso y en la Casa Blanca, el factor más importante de qué tan bien podría avanzar depende totalmente de las decisiones que tome USTED. Nadie más puede hacer lo que tú haces.

Por ejemplo, es mucho más probable que SU situación financiera se vea afectada por un factor simple: ya sea que tome decisiones con el futuro en mente ... o no.

Y uno de esos eventos futuros será que este año increíblemente desafiante que llamamos 2020 TERMINARÁ.

Y con él terminará cualquier oportunidad que pueda tener para realizar cambios relacionados con los impuestos en su situación financiera. La mayoría de las oportunidades de planificación fiscal se agotan por completo después del 12 de diciembre, así que eche un vistazo a algunos de los posibles movimientos que puede realizar antes de fin de año ...

Equipo de Impuesto sobre la Renta de Pronto

Nota de estrategia personal del “mundo real”

Una lista incompleta de posibles movimientos fiscales a realizar

"Cuando sabes más, mejor lo haces." -Maya Angelou

Ah, noviembre. Clima fresco, Acción de Gracias, fútbol. A pesar de que 2020 todavía parece estar avanzando en toda su forma particular de gloria, al menos podemos ser productivos y distraernos de los juegos de guerra política al tener un impacto positivo en nuestro mundo financiero.

Aquí hay algunas cosas que debe considerar mientras lo hace:

1) Mira hacia el 2021. Con eso queremos decir: ¿Cómo serán potencialmente sus ingresos en 2021? Para algunos, CUALQUIER ingreso después de un 2020 muy difícil sería bienvenido. Pero una vez que haya aterrizado ... ¿debería acelerar los posibles ingresos de 2021 a 2020 por razones fiscales? Porque lo mejor de ambos mundos fiscales es reducir sus impuestos en ambos años.

Así que eche un vistazo para ver cómo cree que se verán sus ingresos para fines de este año (incluidos los pagos de fin de año de inversión, trabajos en vivo, ganancias de juegos de azar, etc.) y lo que espera que sea en 2021 (más , menos o aproximadamente lo mismo).

A continuación, consulte el tramos fiscales y evalúe si necesita diferir los ingresos imponibles actuales o acelerar las cancelaciones hasta el 2021 o viceversa. ¡Mantenga más sueldo neto mediante una planificación adecuada!

2) Ajuste su retención. A estas alturas, debería poder ver cuál será su ingreso más probable para fin de año, y puede guardar más en su bolsillo en lugar de "prestárselo" al Tío Sam mediante la retención y recuperarlo mediante un reembolso. . Por el contrario, puede asegurarse de que no le abofetee una factura. (Recuerda, la compensación por desempleo suele estar sujeta a impuestos).

3) Si tiene uno, gaste su FSA. Por lo general, estos se ofrecen a través de grandes organizaciones y empresas y pueden ser un beneficio muy bueno. Ellos apartan dólares antes de impuestos que puede gastar en gastos médicos que no están cubiertos por su seguro. Pero tienen un gran inconveniente: tiene que gastarlo todo al final del año de beneficios, que es el 31 de diciembre para la mayoría de las empresas, o los perderá. Puede consultar con su departamento de recursos humanos si este consejo se aplica a su situación o no.

4) Dar a la caridad. ¿Sabía que la Ley CARES le permite deducir hasta $ 300 en donaciones, incluso si toma la deducción estándar? Tendremos más que decir sobre esto en las próximas semanas, pero es una gran idea adquirir este hábito y, con suerte, podrás dar mucho más.

Recuerde que las donaciones que no son en efectivo (como dar cosas a Goodwill) también pueden entrar en la categoría de caridad.

5) Si tiene los medios, dé obsequios con impuestos a su familia. Esto realmente es para aquellos que están jubilados y que han ahorrado una buena cantidad. Puede donar $ 15,000 por persona en 2020 y en 2021 cada año fiscal sin pagar el impuesto sobre donaciones o aprovechar su exención de impuestos sobre donaciones y sucesiones de por vida. Su cónyuge puede hacer lo mismo, incluso con la misma persona. Pero de nuevo ... use esta cláusula o piérdala para siempre después del 12/31.

6) Maximice las cuentas de jubilación en el lugar de trabajo. Como 401 (k), esa fecha límite es el 12/31. Se pueden agregar cuentas IRA regulares y Roth IRA incluso hasta el 4/15/21.

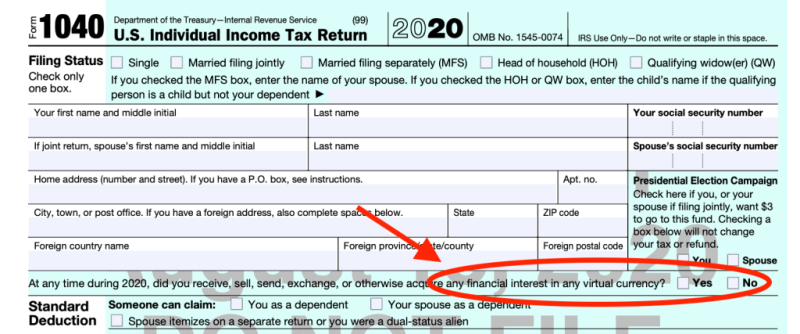

7) Recopile cualquier documentación de moneda virtual. Como novedad este año, el IRS está preguntando a las personas en la PÁGINA UNO de los 1040 si tuvo alguna transacción de moneda virtual, Bitcoin, etc.

Sí, esas cosas pueden ser más seguras y una forma de inversión… pero no están libres de impuestos. De hecho, estamos viendo que el IRS comienza a concentrarse cada vez más en asegurarse de que obtienen su "mordisco de la manzana" de cualquier ganancia de Bitcoin u otra moneda virtual ... FYI.

Por todos estos cosas, estamos aquí para ayudar.